◇関連法及びFP倫理規程により、確定申告書等の代理作成は行っておりません。

医療費控除のしくみ

会社員の人のほとんどは年末調整によって所得税の納付を完了できます。このため、「確定申告はいつでも不要」と思っている人も。しかし、確定申告をすることで、所得税がお得になることが・・・

会社員の人のほとんどは年末調整によって所得税の納付を完了できます。このため、「確定申告はいつでも不要」と思っている人が多いのではないでしょうか。

しかし、確定申告をすることで、所得税がお得になることがあります。

その一つが医療費控除。

医療費を10万円超支払ったら使えるのが医療費控除

医療費控除は、年間10万円(その年の総所得金額等が200万円未満の人は、総所得金額等の5%)を超えて医療費を支払ったときに、所得税が軽減される制度です。所得税を納める本人、または生計を一にする親族の医療費を負担したときに、医療費控除の対象にすることができます。

医療費控除の対象となる金額は、以下の式で計算します。

(実際に支払った医療費の合計額 -(1)の金額) -(2)の金額

(1) 保険金などで補てんされる金額

生命保険や医療保険などから支給される入院費給付金や、健康保険などで支給される高額療養費・家族療養費・出産育児一時金などは、支払った医療費から差し引きます。

(2)10万円

年間10万円までの医療費は医療費控除の対象になりません。1月1日から12月31日までに支払った金額が10万円を超えると、超えた部分が対象になります。なお、その年の総所得金額等が200万円未満の人は、総所得金額等の5%を超えた部分が対象になります。

ここで算出した金額が、所得税の対象になる所得から差し引かれます。

医療費控除の対象になるもの

対象になる医療費は、診療や治療の対価や、治療や療養のために購入した医薬品の対価、分娩費用、介護保険制度の下で受けた介護サービスのうち自己負担分などです。また医療機関に行くための交通費も、原則としてバスや電車など公共交通機関の運賃なら対象になります。

医薬品というと、医療機関などにかかった場合のものだけが医療費控除の対象になると思っている人が少なくありませんが、薬局で購入したものも対象になります。たとえば、風邪をひいた場合の風邪薬や、胃痛の時に飲む胃薬も対象になります。

一方、病気の予防や健康増進のために購入したものは対象になりません。たとえば、ビタミン剤やその他のサプリメント類は対象外です。また、健康診断の費用や医師等に対する謝礼金は原則として医療費控除の対象になりません。

医療費控除の手続き方法

医療費控除を受けるためには、医療費の支出を証明する書類を、確定申告書に添付する、または確定申告書を提出する際に提示します。会社員などで給与所得のある人は、確定申告書を提出するときに、給与所得の源泉徴収票(原本)も添付します。

医療費の支出を証明する書類は、一般的に領収書ですが、やむを得ないときは家計簿やメモなどで代用することもできます。医療機関に行くための交通費などで領収書がないものは、自分で記録を取っておけば医療費控除を受けるための証明として使えます。ご自身はもちろん生計を一にする親族の分も対象になりますので、集めてみると意外とたくさんあるかもしれません。

相続税の改正

平成27年から相続税が改正されます。平成27年1月1日以後に相続や遺贈により取得する財産に係る相続税から適用されます。基礎控除の減額や相続税率の一部引上げなど多くの人に影響がでそうなこの改正。4つの改正内容についてまとめましたので紹介させていただきます。

1.基礎控除の改正

基礎控除の金額が下記の表のとおり60%に減額されます。

これにより基礎控除が大きく減額されるため、相続税の申告が必要となる人の割合が高くなるといわれています。

例をとって基礎控除の金額を計算してみましょう。

例:父親が死亡し、母親と子供1人が法定相続人で、相続財産として不動産3,000万円と預貯金2,000万円がある場合。(相続財産合計5,000万円)

改正前の基礎控除の計算方法

基礎控除の金額 5,000万円+1,000万円×2 = 7,000万円

相続財産5,000万円 < 基礎控除7,000万円

⇒基礎控除が相続財産を上回るので相続税の納税なし

改正後(平成27年以降)の基礎控除の計算方法

基礎控除の金額 3,000万円+600万円×2 = 4,200万円

相続財産5,000万円 > 基礎控除4,200万円

⇒相続財産が基礎控除を上回るので相続税の納税が発生

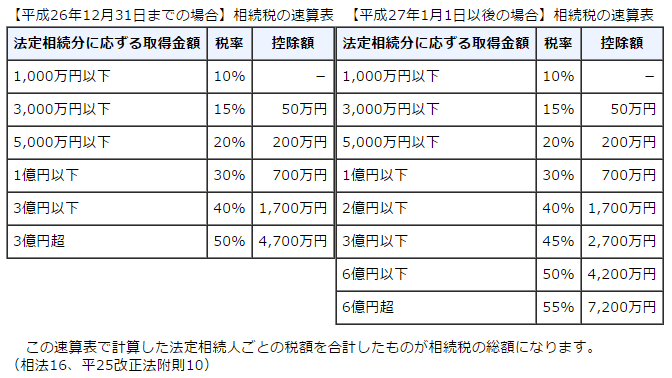

2.税率の改正

下記の表のとおり税率区分が、6段階から8段階に変更され、2億円超から3億円以下の部分は40%から45%へ引上げ、6億円超の部分は50%から55%へ引上げが行われます。

※国税庁より抜粋

3.税額控除の改正

未成年者控除および障害者控除の控除額が増額されます。

◇未成年者控除

改正前は20歳までの1年につき6万円だったのが、改正後は20歳までの1年につき10万円に増額されます。

計算例:相続人が16歳の場合

改正前

20歳 - 16歳 = 4歳

6万円 × 4歳 = 24万円

改正後

20歳 - 16歳 = 4歳

10万円 × 4歳 = 40万円

◇障害者控除

改正前は85歳までの1年につき6万円(特別障害者12万円)だったのが、改正後は85歳までの1年につき10万円(特別障害者20万円)に増額されます。

計算例:相続人が35歳の場合

改正前

85歳 - 35歳 = 50歳

6万円 × 50歳 = 300万円

改正後

85歳 - 35歳 = 50歳

10万円 × 50歳 = 500万円

4.小規模宅地の特例の改正

小規模宅地の特例とは

被相続人または被相続人と生計を一にしていた被相続人の親族の事業用または居住用に使用していた土地で要件を満たす場合は限度面積までの部分について、評価額を50%~80%減額する事ができます。改正により評価の減額が行われる限度面積や適用面積の拡大が行われます。

居住用の宅地等(特定居住用宅地等)の限度面積が拡大

改正前 限度面積 240㎡(減額割合80%) ⇒ 改正後 限度面積 330㎡(限度割合80%)

居住用と事業用の宅地等を選択する場合の適用面積が拡大されます。

改正前は、特定居住用宅地等240㎡ 特定事業用等宅地等 400㎡の内、合計400㎡まで適用可能という限定的な適用だったのが、改正後は特定居住用宅地等が330㎡に拡大され、合計適用面積も730㎡となり、それぞれの限度面積まで完全に適用できるように改正されます。

但し、貸付事業用宅地等についての特例適用を受けない場合に限られます。

贈与税の改正

平成27年度税制改正では贈与税の非課税枠の新設があります。

近年の贈与税に関する優遇税制としては、平成25年4月にスタートした「教育資金の一括贈与に係る非課税措置」(最大1,500万円まで)に加え、この1月からは相続時精算課税制度(最大2,500万円まで)の対象拡大や適用要件の緩和も行われています。

また、住宅取得資金の贈与を受けた場合の非課税枠についても拡大され(今年は最大1,500万円まで)、平成31年6月30日までの延長が予定されています。

その他、贈与税の基礎控除110万円を使った暦年贈与や贈与税の配偶者控除(最大2,110万円まで)など贈与税については現在、様々な優遇税制が設けられています。

また、20歳以上50歳未満の子や孫一人につき、1,000万円までの贈与が非課税(うち、結婚については300万円が限度)となり、その贈与する金銭を金融機関等に信託する方法で行います。

なお、贈与を受けた子供などが50歳の時点で、贈与された金銭に残額がある場合には贈与税が課税され、贈与をした父母などが亡くなった時点での残額は相続税の対象となりますので注意が必要です。