◇2016年1月から、証券税制が大幅に改定されます!

金融所得課税の一体化」に向けて、公社債等の税制の概要が2016年1月から大幅に変わります。

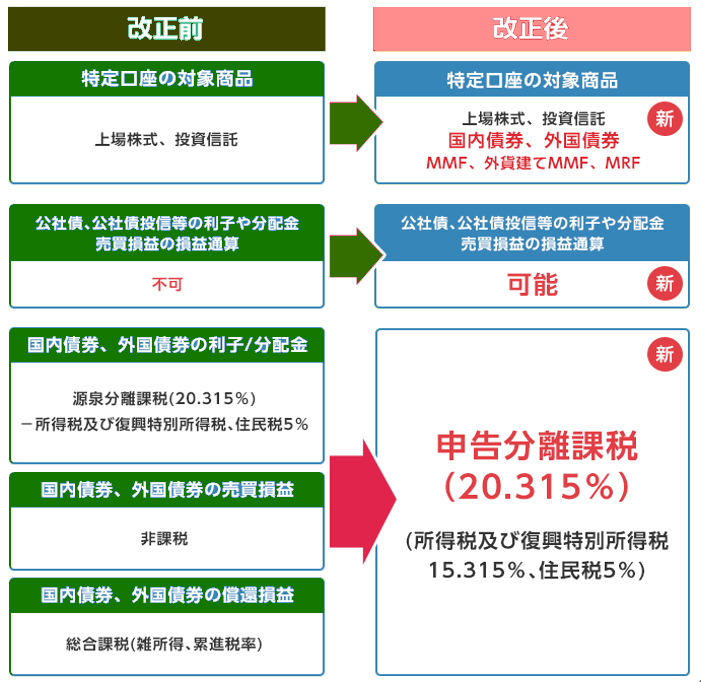

【対象商品】

・国内債券、外国債券

・MMF、外貨建てMMF、MRF

【改正のポイント】

【売却事例:外貨建MMFを売却し利益が出た場合】

外貨建MMFを1ドル100円で1万ドル分購入し、その後購入したすべての外貨建MMFを売却。

仮に売却時の為替レートを120円とすると・・・

・制度改正前

100万円(取得)- 120万円(売却)= 利益20万円 円換算後の売却価額との差額(売却益)は非課税。

・制度改正後

100万円(取得)- 120万円(売却)= 利益20万円 円換算後の売却価額との差額(売却益)は非課税。

⇒利益は申告分離課税(20.315%)の対象

売却益20万円 × 20.315% = 税額40,630円