◇NISA・ジュニアNISA

非課税だけに釣られると危ない!

少額だから初心者向け・・という広告は誤り!

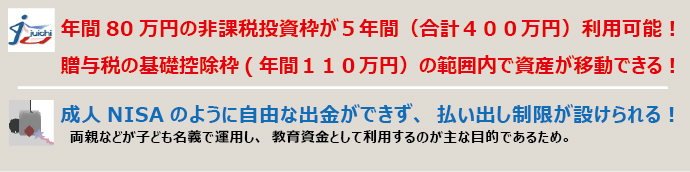

「ジュニアNISA(ジュニアニーサ)」は、2016年から新しく始まった制度です。

同制度では、未成年(0~19歳)を対象に、年間80万円分の投資枠から得られた譲渡益、分配金・配当金に対して、税金が非課税になります。

既存の「NISA(ニーサ):少額投資非課税制度」は未成年者名義の口座で取引が出来ませんでしたが、2016年からはジュニアNISAがスタートすることにより、取引が可能になります。

NISAのリスク そもそも何に投資すれば儲かるのか・・・わかりますか?

NISAは新規購入の際に必ず購入枠を消費していきます。したがって、NISAは回転売買に全く向かない

と考えていいでしょう。

例えばあなたが10万円で購入できる株式でデイトレをしているとします。この10万円株をNISA口座で毎日1回ずつ売買すると、非課税枠の100万円を毎日10万円ずつ消費していきます。

そのため、なんと僅か10営業日でNISAの非課税枠が無くなってしまい、その後の損益は通常の課税対象となってしまいます。

また、NISAを利用した投資で損が発生してもNISA以外の口座(一般口座や特定口座)の利益と相殺は出来ません。損失の繰越も出来ません。

さらに、NISAには致命的な欠点があります。最長の投資期間である5年を経過した時に損が発生していると、損益通算や損失の繰越が出来ないばかりか、「その時点の価格が取得価格」となってしまう事です。これはどういう意味かというと、100万円で投資した株が、非課税期間終了時に80万円になっていたとします。すると、このケースでは80万円で取得した事になります。低い価格で取得したことになれば、その分売却時の利益が増えて税金が余計に掛かってしまいます。たとえばその後120万円で売った場合、差額の40万円が利益となり、税金は8万円です。本来ならば取得価格は100万円ですから、20万円の利益で4万円の税金のはずが、余計に4万円も取られているわけです。

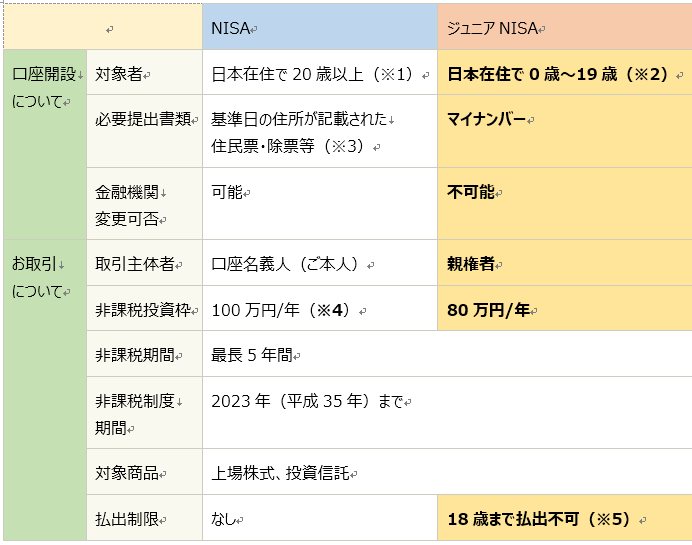

今のNISAと何が違うの?

現行のNISAの子ども版が「ジュニアNISA」ですが、現行のNISAの概要とは異なるところが多数ありますので、事前によく確認しましょう。

※1 NISA口座を開設される年の1月1日現在で満20歳以上の居住者等に該当するお客さまが申し込みいただけます。

※2 ジュニアNISA口座を開設される年の1月1日現在で19歳以下の居住者等に該当するお客さまが申し込みいただけます。

※3 2018年(平成30年)分のNISA口座開設より、マイナンバーを用いた手続簡素化が検討されています。

※4 2016年分より、120万円/年に増額されます。

※5 災害時等を除き、途中で払出し(出金等)をされた場合には、生じた利益に対して遡及して課税されます。

※6 ジュニアNISA口座を開設するには、未成年口座が必要となります。